Druhý kvartál možno bez preháňania označiť za šialený. Najskôr Donald Trump zaviedol extrémne vysoké clá na prakticky všetky dovážané tovary do USA. Firmy začali špekulovať, ako a kam presunú výrobu, a politickí lídri sa začali predháňať v žiadostiach o audiencie u americkej administratívy.

Niektoré krajiny sa však k novým clám postavili agresívnejšie než ostatné, čo viedlo k colným prekáračkám, ktoré vyhnali tarify až do absurdných výšok. Amerika a Čína si navýšili clá na svoje produkty až na 125 %, respektíve 145 %. V takomto prípade by sa obchod medzi krajinami prakticky úplne zastavil.

Trhy reagovali logicky – začali klesať. Index S&P 500 sa od svojich februárových maxím prepadol k minimám z 8. apríla o 15 %, technologický Nasdaq dokonca o 18,5 %. Následne však prišiel rázny obrat, keď americký prezident oznámil 90-dňovú pauzu v platnosti ciel. V ten deň, 9. apríla, narástli nielen spomínané indexy o viac ako 9 %. Do konca kvartála sa dokonca dostali na nové historické maximá.

Keď sme v čase poklesov odporúčali doinvestovať, dnes sa ukazuje, že to bol dobrý ťah. Samozrejme, pauza v clách končí už 9. júla a je dosť možné, že budeme opäť svedkami volatilných dní. Ak k tomu dôjde, netreba panikáriť. Obchod vládne svetu a Donald Trump je v prvom rade obchodník, až potom politik a štátnik.

Okrem pokusu o colné vojny sme v druhom kvartáli zaznamenali aj skutočné vojny. Aj keď vojna na Ukrajine pokračuje, tentoraz máme na mysli skôr „dvanásťdňovú vojnu“ medzi Izraelom a Iránom. Všetko vypuklo 13. júna, keď Izrael zaútočil na Irán kvôli jeho jadrovému programu. Reakcia Iránu na seba nenechala dlho čakať a rozpútal sa nový ozbrojený konflikt, ktorý mal na akciové trhy len okrajový vplyv, no zásadný dopad na cenu ropy.

Tá začala relatívne prudko stúpať – len deň po začiatku konfliktu sa predávala o sedem percent drahšie. Do izraelsko-iránskeho sporu sa po krátkom váhaní zapojili aj Spojené štáty americké, čo pomohlo vojnu nateraz ukončiť. Ropa následne stratila za dva dni vyše štrnásť percent hodnoty. Aj to je dôkaz, že špekulovať s cenami komodít sa nemusí vyplatiť.

Zdroj dát: tradingeconomics.com

USA

V druhom kvartáli sme zaznamenali dve zasadnutia americkej centrálnej banky. Ani jedno neprinieslo zníženie úrokových sadzieb. Inflácia síce zostáva nad inflačným cieľom a nezamestnanosť mierne rastie, no FED pravdepodobne vyčkáva na definitívnu podobu a dopad ciel, než začne s úrokmi reálne hýbať.

Aj napriek tomu, že po poslednej tlačovej konferencii J. Powella sa znížili šance na nižšie úroky do konca roka, trh stále naceňuje zníženie o 0,5 až 0,75 percenta. To by znamenalo pokles na úroveň 3,5 – 4 %. Takéto zníženie by mohlo pomôcť akciám aj dlhopisom. Či k nemu však dôjde, je otázne. Spomeňme si, ako v roku 2023 analytici aj veľké banky očakávali až šesť znížení počas roka 2024, no napokon došlo len k trom, spolu o jedno percento.

Okrem toho sa americký prezident snaží presadiť masívny balík ekonomických opatrení, ktorý skokovo navýši deficit verejných financií USA. To sa dlhopisom určite páčiť nebude. Na druhej strane, možno je to aj dobre – práve dlhopisoví obchodníci dokážu vystaviť stopku rôznym nezmyselným vládnym opatreniam, ba dokonca poslať politikov preč z úradu. Nečakáme, že sa Donald Trump vzdá prezidentovania, ale mierne korekcie vo svojej nevyspytateľnej politike by urobiť mohol.

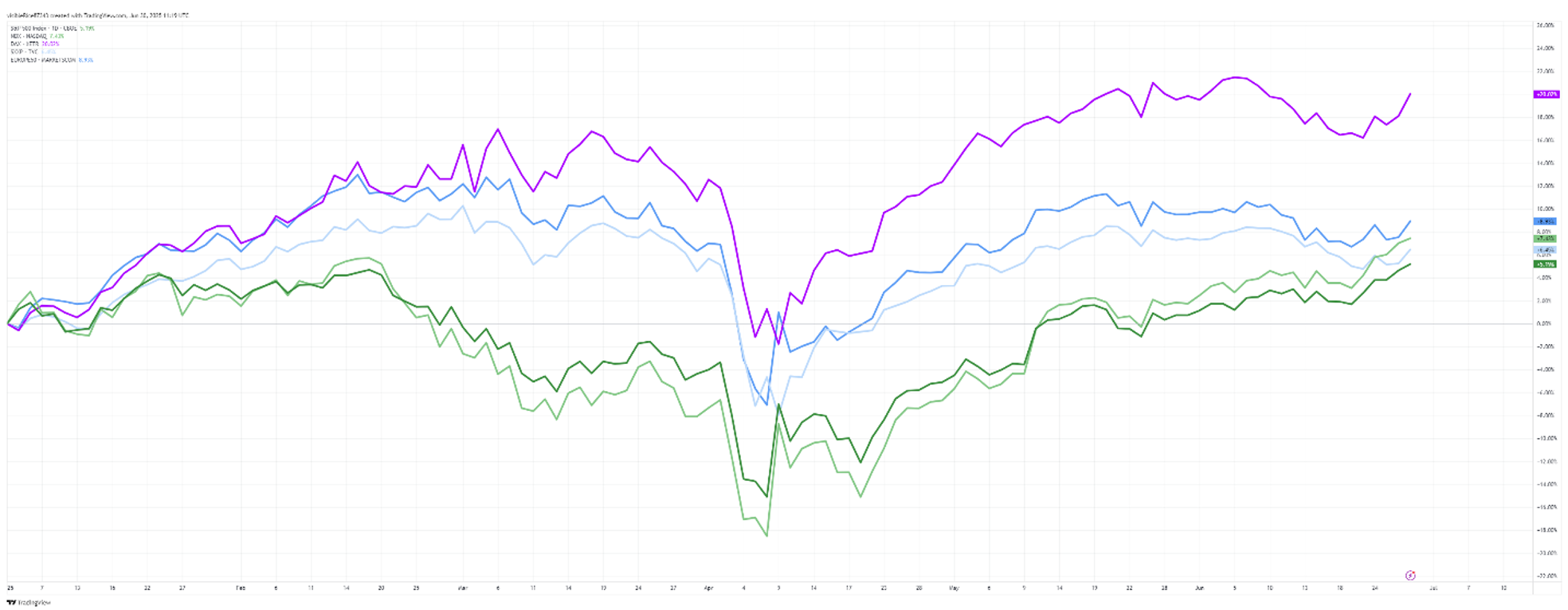

Americké akciové indexy od začiatku roka zaostávajú vo výkonnosti oproti svojim európskym náprotivkom. Zdá sa však, že jún priniesol obrat v tomto trende. Kým americké indexy relatívne prudko rástli, európske skôr stagnovali alebo dokonca klesali. Vysokú výkonnosť si zatiaľ drží nemecký index DAX, no Euro Stoxx 50 či široký Stoxx Europe 600 už strácajú.

Na grafe vidíte európske indexy v odtieňoch modrej a americké v odtieňoch zelenej. Aj bez bližšieho popisu je zrejmé, že posledný mesiac patril skôr tým zeleným.

Zdroj grafu: tradingview.com

Európa

Európa rieši naraz viacero závažných tém. Zažívame tlak zo strany Spojených štátov na zvýšenie výdavkov na zbrojenie. Väčšina európskych lídrov odsúhlasila postupné navyšovanie týchto výdavkov až na 5 % HDP. K tomuto záväzku sa pridalo aj Slovensko. Na tieto správy o zbrojení zareagovali indexy zamerané na obranný priemysel, ktoré zaznamenali rast.

Okrem výdavkov jednotlivých krajín sa majú zvýšiť aj obranné výdavky z rozpočtu EÚ. Treba však upozorniť, že väčšina ohlásených výdavkov je už v cenách započítaná. Preto je ťažké odhadnúť, akú výkonnosť môžu priniesť investície klientov do tohto sektora.

Popri obrane sa Európa intenzívne venuje aj energetike. Boli schválené balíky pomoci a dotácie pre priemysel a firmy, ktorých cieľom je kompenzovať vyššie náklady v porovnaní s americkými či čínskymi konkurentmi. Zámerom je opätovne naštartovať európsky priemysel.

O to isté sa v konečnom dôsledku snaží aj Európska centrálna banka, ktorá pokračuje v znižovaní úrokových sadzieb. Zdá sa, že sme už blízko ich minima a posledného zníženia by sme sa mohli dočkať niekedy na prelome rokov 2025 a 2026.

Slovensko

Znižovanie sadzieb Európskej centrálnej banky by sme mali okrem iného pocítiť aj na nižších úrokoch pri slovenských hypotékach. Zatiaľ sme však nezaznamenali výrazný pokles. Dôvodom sú vysoké výnosy zo štátnych dlhopisov. Pokiaľ vláda nepresvedčí trhy, že slovenská ekonomika je zdravá a verejné financie sú udržateľné, žiadne výrazné znižovanie výnosov ani úrokov sa konať nebude.

Okrem toho máme za sebou prvý kvartál s transakčnou daňou. Tá priniesla najmä zmätok a vyššie náklady pre podnikateľov, ktorí ich následne preniesli na spotrebiteľov. To opäť zvýšilo infláciu. V súčasnosti sa diskutuje o tom, či a v akej podobe táto daň zostane zachovaná. Ani vo vládnej koalícii zatiaľ neexistuje zhoda, takže na definitívne rozhodnutie si budeme musieť počkať. Minimálne počas leta sa výsledku pravdepodobne nedočkáme.

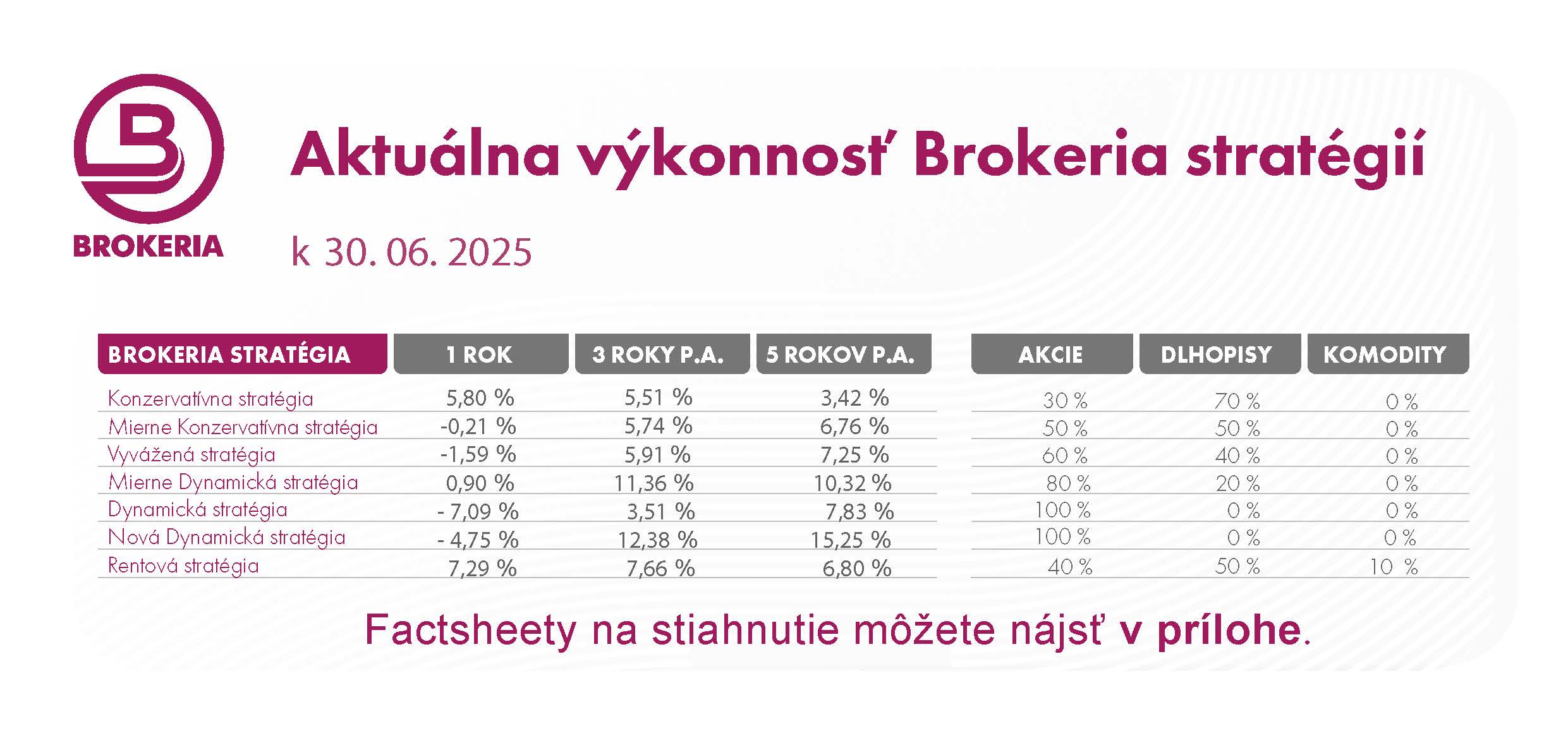

Po prepade na začiatku apríla sa trhy začali zotavovať. Žiaľ, americký dolár po otočkách D. Trumpa relatívne prudko oslabil, čo sa odrazilo na výkonnosti niektorých našich stratégií. Napriek tomu si najlepšiu ročnú výkonnosť naďalej drží Rentová stratégia – za posledný rok priniesla klientom výnos vyše 7 %. Druhá najlepšia v tomto časovom horizonte je aktuálne Konzervatívna stratégia, ktorá za posledný rok zarobila 5,8 %. Najhoršie sa za toto obdobie darilo Dynamickým stratégiám

Ako ďalej

Leto by mohlo byť relatívne pokojné, ak sa podarí vyriešiť otázku ciel hneď začiatkom júla. Trhy momentálne očakávajú, že väčšina krajín sa s USA dohodne do 9. júla, prípadne s miernym oneskorením.

Začiatkom júla budú zároveň zverejnené inflačné reporty a rôzne štúdie o náladách spotrebiteľov, priemyslu a, samozrejme, aj o zamestnanosti. Práve zamestnanosť spolu s infláciou sú hlavnými kritériami, podľa ktorých sa rozhoduje americká centrálna banka. Tá zasadne až 30. júla, pričom sa zatiaľ neočakávajú žiadne zmeny v úrokových sadzbách.

Európska centrálna banka má zasadnutie o niekoľko dní skôr – 24. júla. Ani tu sa znižovanie sadzieb neočakáva.

V auguste síce centrálne banky nezasadnú, no bankári sa stretnú na každoročnom Ekonomickom sympóziu v Jackson Hole, ktoré sa uskutoční od 21. do 23. augusta. Práve z tohto podujatia niekedy prichádzajú zaujímavé a pre trhy dôležité výstupy.

Dôležité upozornenie

Tento marketingový materiál vytvorila Brokeria, a.s. so sídlom Einsteinova 11/3677, 851 01 Bratislava, Slovenská republika, IČO: 50 248 715, zapísaná v Obchodnom registri Mestského súdu Bratislava III., oddiel: Sa, vložka číslo: 6353/B a je platný k 7.7.2025. Tento materiál má iba informatívny charakter, nepredstavuje ponuku cenných papierov, ani investičné odporúčanie na nákup alebo predaj akéhokoľvek finančného nástroja, nepredstavuje ani nenahrádza informácie podľa príslušných právnych predpisov, najmä informácie o poskytovateľovi investičných služieb, ním poskytovaných službách, ochrane majetku klientov, rizikách, kľúčové informácie pre investorov (KIID) alebo prospekt (štatút fondu), ktoré tiež obsahujú aj úplné názvy fondov. Investor by nemal robiť žiadne investičné rozhodnutia iba na základe údajov tu uvedených, ale mal by sa zoznámiť aj s vyššie uvedenými dokumentami, ktoré sú dostupné v sídle Brokeria, a.s., na www.brokeria. sk alebo u finančného sprostredkovateľa. Historická výkonnosť zohľadňuje vplyvy priebežných poplatkov ako aj ďalších nákladov, avšak nezohľadňuje odmenu za sprostredkovanie investičnej služby. Hodnota investície môže rásť, ako aj klesať a nie je tak zaručená návratnosť pôvodne investovanej sumy. S investíciou sú spojené riziká, bližšie informácie o rizikách sú uvedené v štatúte a v KIID príslušného fondu. Návratnosť investície v cudzej mene môže stúpať a klesať v dôsledku menových výkyvov. Rozloženie portfólia do sektorov a krajín sa môže zmeniť. Historická výkonnosť zohľadňuje vplyvy provízií, poplatkov ako aj ďalších nákladov. Hoci informácie obsiahnuté v tomto materiáli boli získané zo zdrojov, ktoré Brokeria pokladá za spoľahlivé, Brokeria nerobí žiadne vyhlásenie ani záruku týkajúcu sa správnosti a úplnosti informácií obsiahnutých v tomto materiáli.

- All Rights Reserved

- All Rights Reserved